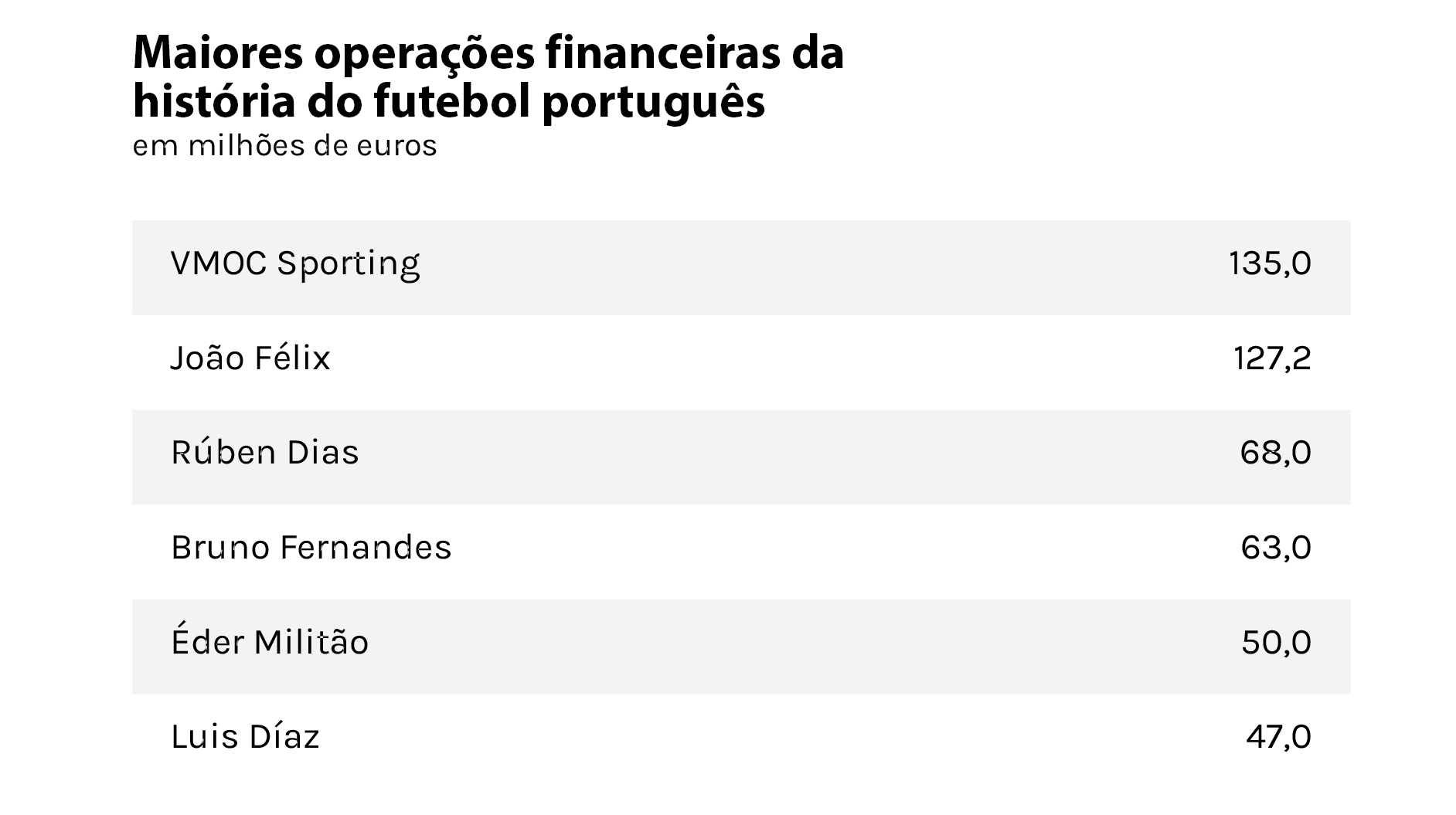

VMOC & Sporting: a história por trás de um jackpot de 105 milhões de euros. Uma investigação Porto Canal

Porto Canal

Na passada quinta-feira, o Sporting comunicou à CMVM que reforçou a posição acionista na SAD. O clube de Alvalade recomprou dívida de 83,7 milhões de euros ao Banco Comercial Português por 14 milhões – um desconto de 83,3% - e já tem um acordo com o Novo Banco para poupar, pelo menos, 36,05 milhões de euros em obrigações antigas. Por trás deste perdão está um nome: VMOC

VMOC, Valores Mobiliários Obrigatoriamente Convertíveis: o acrónimo entrou no vocabulário dos portugueses há vários anos, mas continua longe de estar esclarecido. Afinal, o que são VMOC e como ajudaram o Sporting a conseguir um jackpot de mais de 105 milhões de euros? Como conseguiu o Sporting, em poucos meses, passar do risco de perder o controlo da SAD para ser, dos ‘três grandes’, o que mais controlo tem da sua própria sociedade desportiva?

Capítulo I: Contas penhoradas e a primeira crise do milénio (2005)

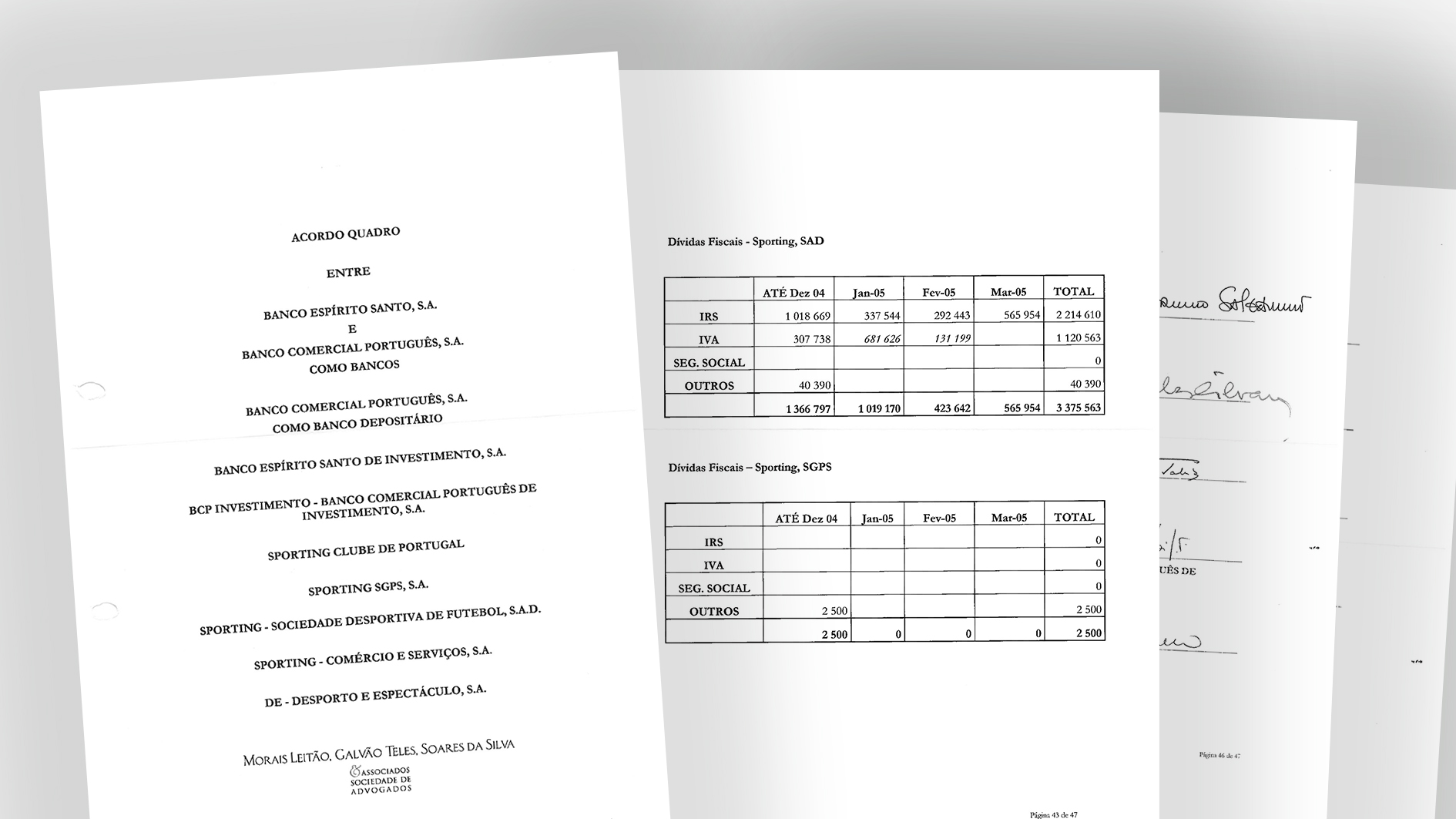

A resposta a estas questões implica regressar a 2005. O clube de Lisboa passava dificuldades para fazer face aos compromissos financeiros, acentuadas por três épocas de investimento e de maus resultados desportivos e de um período conturbado sob a gestão de António Dias da Cunha após o título de 2002. As dívidas acumuladas ao Estado (mais de 2 milhões em IRS e 1,1 em IVA) e a fornecedores punham em causa o futuro do clube a curto prazo. A 25 de agosto de 2005, o Sporting era surpreendido com a penhora das contas bancárias por parte do 11º Serviço Fiscal de Lisboa. Dias da Cunha, ainda na liderança da SAD, lançava-se contra o Fisco: “Penhorar as contas de um alegado devedor sem o esclarecer é de uma brutalidade que nem as últimas ditaduras, como o Iraque ou Zimbabué, se atreveriam a praticar”.

Documentos a que o Porto Canal teve acesso revelam que à data do Acordo Quadro entre o Sporting e a banca, em 2005, o clube de Alvalade devia um valor que ascendia aos 3,1 milhões de euros em impostos. Na altura, o Sporting negava a existência de dívidas ao fisco

O presidente seguinte, Filipe Soares Franco viu-se forçado a procurar na banca comercial respostas para a asfixia e para o risco iminente de default.

Um financiamento global de 100 milhões de euros, sindicado pelo Banco Espírito Santo e pelo BCP, seria o primeiro balão de oxigénio do novo milénio que permitia aos ‘leões’ sobreviver: 20 milhões para a Sporting SGPS, 15 para a Sporting SAD e 65 para a Sporting Comércio e Serviços.

Aos bancos, o acordo permitia arrumar os balanços. As dívidas vencidas acumulavam-se: contratos de financiamento, contratos de leasing, empréstimos de apoio à tesouraria, contrato de reescalonamento de dívidas, contratos de prestação de garantias, livranças, crédito descoberto, garantias bancárias, contratos de mútuo... Em 2005, o Sporting devia de todas as formas.

De acordo com documentos a que o Porto Canal teve acesso, para beneficiar do acordo com o BCP/BES, o Sporting comprometeu-se a “medidas de racionalização e gestão”, que impunham ao clube um regime de austeridade com metas concretas: redução de custos operacionais em 8 milhões de euros, incremento de receitas operacionais em 2 milhões (até 2007/2008), liquidação de dívidas passadas, desinvestimento nas modalidades, emagrecimento da estrutura, aumento das quotas, aumento do número de sócios, aumento das receitas de publicidade... Medidas ambiciosas, mas com reduzido grau de execução e fiscalização.

Capítulo II: VMOC, o pecado original (2011)

Em 2006 e 2007, o Sporting deu início a uma nova negociação com a banca, tendo em vista a reestruturação do seu passivo financeiro. A negociação acabaria por resultar no Project Finance de 2008. Foi neste momento que surgiu, pela primeira vez, a ideia de o Sporting substituir parte significativa da sua dívida bancária por VMOC. Soares Franco falava de “um modelo de financiamento que passaria a ser um exemplo para todos os clubes portugueses.” A Assembleia Geral do clube chegou mesmo a aprovar a emissão de VMOC, mas anos de instabilidade diretiva foram adiando sucessivamente a concretização do projeto.

Chegados a 2011, já depois da saída de cena de Soares Franco e do seu substituto, José Eduardo Bettencourt, a direção do Sporting liderada por Godinho Lopes enfrentava um novo cenário de crise. Sem fundos próprios para pagar a investidores, fornecedores ou banca, e perante um novo risco de incumprimento, o caminho passou pela adoção de novas medidas:

1) A criação de um fundo de investimento constituído por passes de jogadores, o “Sporting Portugal Fund”, avaliado em 15 milhões de euros e participado em partes iguais por BES e BCP;

2) A venda de percentagens de passes de 17 jogadores a um investidor anónimo, cuja identidade viria a conhecer-se mais tarde: Álvaro Sobrinho, presidente do BES Angola;

3) A emissão de um novo empréstimo obrigacionista, por mais três anos, desta vez a uma taxa recorde de 9,25%;

4) A emissão dos primeiros VMOC, “Valores Sporting 2010”, no valor de 55 milhões de euros, com prazo de validade até 2016.

Os VMOC são instrumentos financeiros, equivalentes em tudo a obrigações comuns, com a diferença de que no fim de um determinado prazo são automaticamente convertidas em ações da sociedade que as emite, a não ser, claro, que o emitente as recompre. Na prática, equivalem a empréstimos em que são dadas como garantia as ações da própria empresa que as emite. A CMVM é a entidade que regula este mercado. (Imagem: Lusa)

A 19 de janeiro de 2011, o Sporting comunica ao mercado a emissão dos famosos “valores mobiliários obrigatoriamente convertíveis” em ações da sociedade, a 1 euro cada. A operação era organizada por BES e BCP. Os investidores? BES e BCP, em partes iguais, 27,5 milhões cada. O valor iria ser determinante para o clube ganhar algum fôlego financeiro e ter mais margem para investir nas competições desportivas. O Sporting teria de exercer o direito de preferência e recomprar estes VMOC até 2016. Isto é, se não devolvesse aos bancos os 55 milhões de euros mais juros, BES e BCP passariam a controlar SAD leonina.

Capítulo III: VMOC, take 2 (2014)

O ano de 2014 viria a ser mais um marco na conturbada história financeira do Grupo Sporting. O recém-eleito presidente Bruno de Carvalho interrompera uma linha de “sucessão de matriz aristocrata” (explicada pelo próprio) dentro do clube. O novo Sporting “popular”, das “bases” e das “claques”, enfrentava, porém, os mesmos problemas do velho Sporting. Sem ganhar campeonatos há mais de uma década, com acesso intermitente às competições europeias e fracos resultados desportivos, a crise financeira acentuava-se. A iminente proibição, por parte da FIFA, dos TPO (Third Party Ownership) colocava sob pressão o Sporting Portugal Fund e o negócio de partilha de passes com Álvaro Sobrinho. Sob pena de perder praticamente todo o plantel, a equipa de Alvalade tinha de arranjar forma de recomprar os passes dos jogadores.

O Novo Banco, saído da resolução do BES poucos meses antes, e o BCP eram novamente chamados a mais um acordo de reestruturação financeira, assinado a 14 de novembro. Em síntese:

1) O Sporting recomprava o “Sporting Portugal Fund”, criado por 15 milhões de euros três anos antes, por 12,6 milhões.

2) A dívida à Holdimo, de Álvaro Sobrinho, resultante da necessidade de recomprar o lote de percentagens de passes de 28 jogadores (tinha passado, entretanto, de 17 para 28), era convertida em participações na SAD. O ex-presidente executivo do BES Angola passava a deter 30% da sociedade.

3) Um novo empréstimo obrigacionista seria emitido. Desta vez, o valor era de 30 milhões de euros. Desses, Novo Banco e BCP garantiam 10 milhões, numa tomada firme assumida pelas duas instituições, inédita no futebol português.

4) O problema do crédito vencido era resolvido com uma renegociação dos financiamentos bancários e com o prolongamento das maturidades. Novo Banco e BCP limpavam imparidades, através de uma operação financeira que empurrava mais para a frente o vencimento das dívidas.

5) Eram emitidas novos VMOC, os VMOC B, no valor global de 80 milhões de euros. BCP participava com 56 milhões, Novo Banco com 24, a uma taxa de 4% e com vencimento em 2026. Juntavam-se estes VMOC B aos primeiros, de 2011, agora designados VMOC A, que continuavam com prazo de conversão previsto para 2016. No total, o Sporting passava a ter 135 milhões em VMOC. Os bancos concretizavam o plano de transformação de uma boa parte da dívida bancária tradicional em obrigações convertíveis. Caso o clube não pagasse no prazo de vencimento, perderia a totalidade do controlo da SAD.

Em 2014, Álvaro Sobrinho tornou-se acionista de referência da SAD leonina, após um negócio que permitiu converter em ações a percentagem de passes de 27 jogadores do plantel do Sporting. O antigo presidente do BES Angola entrou na órbita do clube após um pedido de resgate, em 2011. Sobrinho chegou a transferir 1 milhão por semana para Alvalade e negócio está agora na mira do Ministério Público português. Os investigadores suspeitam que o Sporting foi beneficiário de dinheiro desviado das contas do banco. Num extrato bancário da Holdimo a que o Porto Canal teve acesso, o clube surge entre várias offshores do universo de Álvaro Sobrinho. (Imagem: Lusa)

Como contrapartida face a esta operação de resgate promovida pela banca, o Sporting comprometia-se a angariar um novo investidor para a SAD, que entrasse com, pelo menos, 18 milhões de euros, e a constituir uma “Conta Reserva”, para onde deveria reverter o excesso da venda de passes de jogadores (50% das mais valias), e que serviria para a recompra dos VMOC e respetiva devolução dos 135 milhões.

O novo investidor nunca chegou e a banca emprestou o valor correspondente; novo financiamento de 18 milhões de euros entrava na conta corrente do clube e, viria a saber-se quatro anos depois, o Novo Banco tornava-se “investidor fantasma.”

Capítulo IV: De reestruturação em reestruturação até ao perdão final (2016)

2016 era o ano de vencimento dos VMOC A, emitidos em 2011, mas logo nos primeiros dias do ano o Sporting anunciava ter chegado a acordo com BES e BCP para uma nova reestruturação. Os bancos renunciavam ao direito de converter os valores em capital da SAD (e de se tornarem donos do Sporting) e aceitavam um adiamento da data de conversão por 10 anos, até 26 de dezembro de 2026. Em troca, a taxa de juro passava de 3% para 4% (ainda assim, abaixo da taxa de mercado praticada em empréstimos obrigacionistas). Era ainda introduzida uma nova nuance no acordo: a partir desse ano apenas haveria pagamento de juros se a SAD apresentasse lucros. Sem lucros, o Sporting ficava “isento”.

Aos problemas crónicos de exposição ao Grupo Sporting, BES e BCP foram respondendo com cada vez mais exposição, agravando, reestruturação após reestruturação, o grau de risco. Os financiamentos bancários foram transformados em valores convertíveis em ações (VMOC), numa operação contabilística que visava adiar o problema e acabava por encobrir a sua real dimensão.

Capítulo V: “Salvar o Sporting tem de ser um desígnio nacional” (2019)

Semanas antes do ataque à Academia de Alcochete, Bruno de Carvalho publicava um artigo no Diário de Notícias em que dava conta da situação financeira do Grupo Sporting e revelava que o clube e os bancos (BCP e BES) tinham chegado a um princípio de acordo para fixar o valor da recompra dos VMOC (inicialmente emitidas por 1 euro): 30 cêntimos. Um haircut de 70%. Ou seja, bastariam agora 40,5 milhões de euros para o Sporting pagar uma dívida que contraíra anos antes por 135 milhões.

A invasão à Academia de Alcochete culminou na destituição de presidente e expulsão de sócio de Bruno de Carvalho. O princípio de acordo com a banca, que previa um haircut de 70% em relação à dívida dos VMOC, foi concluído pela direção seguinte, liderada por Frederico Varandas, depois de um período transitório em que os destinos do clube foram dirigidos por uma comissão de gestão

O período difícil que sucedeu à invasão da Academia e que culminou na destituição de presidente e expulsão de sócio de Bruno de Carvalho atirou para segundo plano a gestão financeira dos ‘leões’. Foi já sob a liderança de Frederico Varandas que o acordo com a banca foi consumado. A 9 de outubro de 2019, o Sporting comunicou ao mercado a alteração dos termos da opção de compra dos VMOC. O BCP abdicava de mais de 58 milhões. Novo Banco, um banco sob ajuda estatal, perdoava 36. O Sporting garantia, assim, um primeiro desconto de 94,5 milhões de euros.

Mas o acordo ia mais longe. A afetação de fundos do excesso da venda de passes de jogadores, que, para os bancos, servia como uma garantia de que o clube teria verbas suficientes para o pagamento dos VMOC ao BES e BCP em 2026, passava a ser de 30% em vez dos 50% iniciais. Ou seja, a mais-valia resultante de cada venda passava a reverter mais para o clube e menos para os bancos.

“Salvar o Sporting tem de ser um desígnio nacional”: a frase de Rui Pedro Braz, à data comentador desportivo, atualmente dirigente do Benfica, parecia marcar o compasso de um sentimento que contaminava os centros de decisão.

A folga orçamental de Frederico Varandas materializou-se num forte ataque ao mercado: Rúben Amorim foi contratado ao SC Braga por valores que rondaram os 15 milhões de euros, tornando-se o treinador mais caro da história do futebol português. Paulinho fez o mesmo caminho, por valores finais a rondar os 20 milhões de euros. 50% do passe de Pedro Gonçalves foi adquirido ao Famalicão por 6,5 milhões. Tabata foi comprado ao Portimonense por 5 milhões, Feddal ao Betis por 4,2 milhões, Nuno Santos ao Rio Ave por 3,75.

No final da época, o Sporting foi campeão e pôs termo a um jejum de 19 anos.

Depois do perdão de dívida e da moratória, o Sporting iniciou um ciclo de investimentos para preparar a época 2020/2021. No final, foi campeão e pôs termo a um jejum de 19 anos. (Imagem: Reuters)

Capítulo VI: A ameaça de venda do Sporting (2021)

A 21 de Maio de 2021, dez dias após a conquista do campeonato, a agência Bloomberg dava conta do interesse dos bancos de se desfazerem da dívida do Sporting, correspondente a um total de 128 milhões de euros. Um ativo considerado problemático, já imparizado na sua grande maioria (isto é, com as perdas assumidas na contabilidade de BES e BCP), iria ser posto nas mãos da Rotschild, um banco de investimento especialista na intermediação deste tipo de negócios.

Como a dívida era essencialmente composta por VMOC, valores que poderiam ser convertidos em ações no caso de o seu detentor assim desejar, do processo de venda poderia sair um novo dono para o Sporting: um qualquer poderia comprar, a preço de saldo, uma clube com infraestruturas e adeptos. Para os ‘leões’, era uma ameaça real de perder irreversivelmente a SAD, sem controlo da venda ou da escolha do comprador. O Sporting fez saber que ainda detinha direito de preferência no leilão e tentava, a todo o custo, minimizar riscos.

Capítulo VII: Novo incumprimento e um “waiver” (2021)

Em novembro de 2021, na publicação do prospeto de um empréstimo obrigacionista, o Sporting reconhece que estava, de novo, perante uma situação de incumprimento face ao Novo Banco e ao BCP.

Era o próprio clube de Alvalade que tornava público que “tinha a obrigação de reforçar as Contas Reserva, em 30 de setembro de 2020 e em 30 de setembro de 2021, no montante total de €16.182.634,68, exclusivamente para a aquisição de VMOC ao Novo Banco, S.A. e ao Millennium BCP, reforço esse que não foi realizado naquelas datas”. Isto é, o Sporting não tinha pagado o valor devido relativo a duas épocas desportivas.

E ao incumprimento no pagamento da Conta Reserva juntava-se o incumprimento no pagamento de juros num montante que ascendia a mais de 500 mil euros. Perante tudo isto, os dois bancos decidiram conceder um “waiver”, por outras palavras, um perdão, que durou, pelo menos, até ao final do ano.

Capítulo VIII: O ano do jackpot (2022)

Quase um ano depois da notícia e sem qualquer novidade do processo competitivo de venda noticiado pela agência Bloomberg, o Sporting surpreende e anuncia que chega a acordo com o BCP para a recompra dos VMOC.

Faltava um dia para as eleições que viriam a reconduzir Frederico Varandas, a 4 de março de 2022, quando o Presidente do Sporting apresentou o “trunfo eleitoral” e falou daquele que considerava ser “um dia histórico” para o clube.

Frederico Varandas e Francisco Salgado Zenha, presidente e administrador financeiro da SAD leonina, são os principais rostos do ano do jackpot, que culminou num perdão de dívida superior a 105 milhões de euros (Imagem: Lusa)

“O Sporting Clube de Portugal fechou hoje o acordo para comprar os VMOC detidos pelo Millenium BCP, garantindo a maioria do capital da SAD”, começou por dizer o presidente leonino. Um dia histórico, até porque se não conseguisse concluir o acordo, o clube “perderia o controlo da SAD.”

O valor, saber-se-ia uma semana depois, aproxima-se dos 14 milhões de euros. O perdão de 70% era, afinal, no caso do BCP, de 83,3%, correspondente a 69,5 milhões de euros. O banco argumentou que a operação permitiu "minimizar perdas."

E aos 69,5 milhões perdoados pelo BCP, juntam-se os 36,05 perdoados, até ao momento, pelo Novo Banco. No total, são já 105,55 milhões de perdão de dívida bancária. Um verdadeiro jackpot para as contas do Sporting, ao alcance de poucos clubes de futebol na Europa e no mundo.

Mas a história não fica por aqui. Se, no caso do BCP, o assunto está encerrado, tendo o Sporting já concretizado a recompra das VMOC, no caso do Novo Banco, ainda há negociações pela frente, que podem também alargar o perdão já garantido de 70%. E com a perda do poder negocial do banco, decorrente do avanço do BCP que o deixou o antigo BES isolado, há quem já consiga ver novos perdões no horizonte.